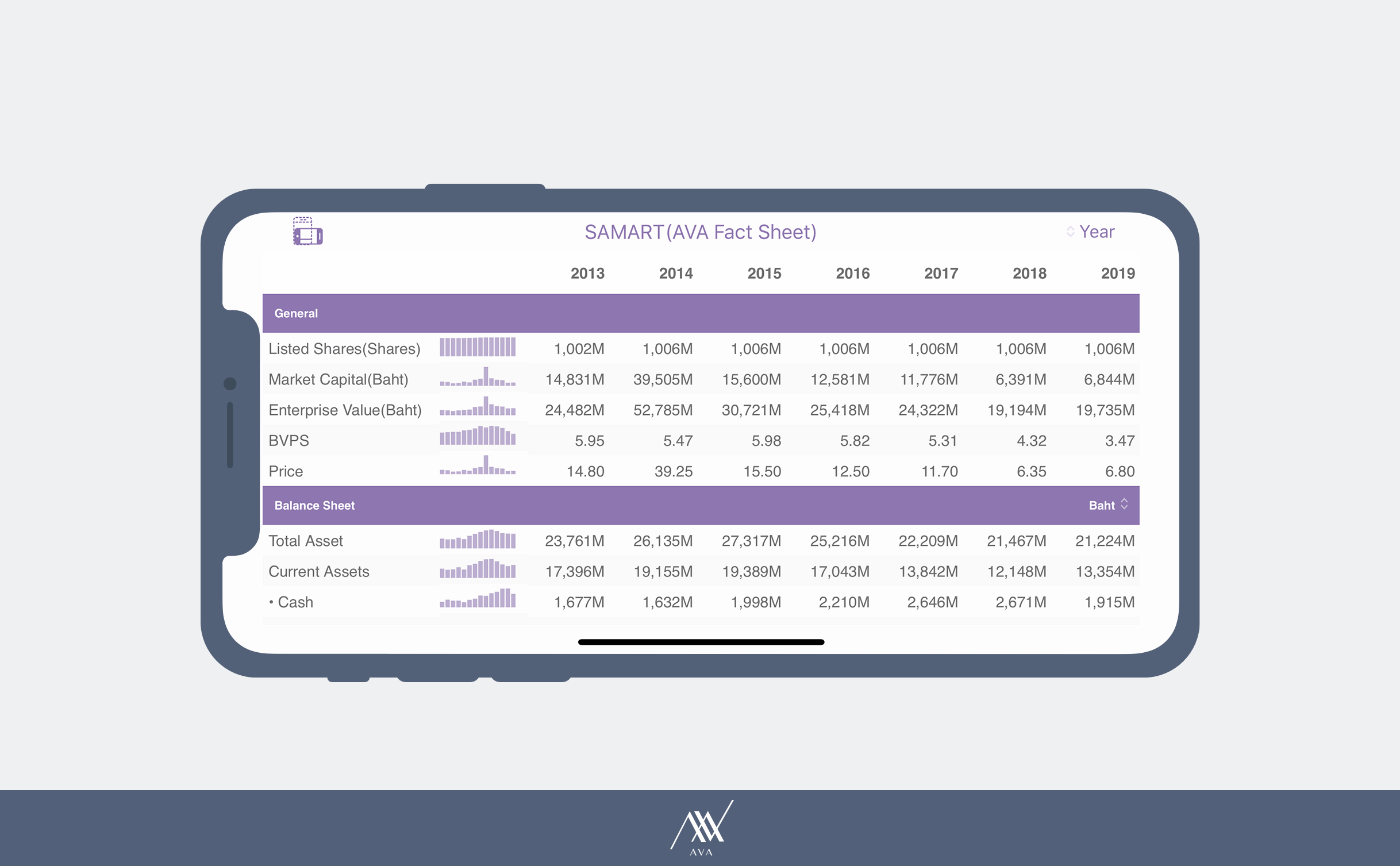

ตามที่บริษัท สามารถคอร์ปอเรชั่น จำกัด (มหาชน) ได้ยื่นไฟลิ่งเพื่อขอให้บริษัทลูกอย่าง บริษัท สามารถ เอวิเอชั่น โซลูชั่นส์ จำกัด เข้าตลาด ดูผ่าน ๆ ก็เหมือนกับบริษัทในตลาดทั่วไปที่มีบริษัทลูกที่เมื่อลูกมีผลประกอบการดี บริษัทแม่ก็จะสนับสนุนให้แยกออก (spin-off) มาเองเพื่อเพิ่มมูลค่ารวมให้กับตัวบริษัท แต่ลองมาดูในรายละเอียดกันว่าบริษัทนี้งบการเงินเป็นอย่างไร โดยดูผลประกอบการโดยรวมของบริษัทนี้ได้จาก AVA Fact Sheet ได้เลย

บริษัท สามารถ เอวิเอชั่น โซลูชั่นส์ จำกัด (มหาชน) หรือ SAV เป็น Holding Company ที่เกี่ยวกับธุรกิจบริการการเดินอากาศ (Air Navigation Service : ANS) ซึ่งบริษัทถือหุ้น 100% ในบริษัท แคมโบเดีย แอร์ ทราฟฟิค เซอร์วิส จำกัด (CATS) โดย CATS เป็นบริษัทที่ได้รับอนุญาตให้ประกอบธุรกิจบริการการเดินอากาศในประเทศกัมพูชาแต่เพียงผู้เดียว ตามสัญญาสัมปทานที่ได้รับจากรัฐบาลประเทศกัมพูชา โดยอายุสัมปทานนี้จะสิ้นสุดลงในปี พ.ศ. 2584 ซึ่งโครงสร้างรายได้มาจากการเก็บค่าธรรมเนียมผ่านน่านฟ้าและเครื่องบินที่เข้ามาในสนามบินของกัมพูชา ที่มีการแบ่งรายได้กับทางรัฐบาลกัมพูชาตามข้อตกลง

ในประเทศไทยก็มีธุรกิจที่ทำบริการในลักษณะเดียวกัน ซึ่งบริหารโดย บริษัท วิทยุการบินแห่งประเทศไทย จำกัด (Aeronautical Radio of Thailand Limited) แต่หน่วยงานนี้ไม่ได้ลิสต์เข้ามาอยู่ในตลาดหลักทรัพย์ SAV จึงเป็นว่าที่บริษัทที่เกี่ยวกับธุรกิจบริการการเดินอากาศเจ้าแรกและเจ้าเดียวในตลาดหลักทรัพย์แห่งประเทศไทยในขณะนี้

ดังนั้นจึงเป็นโอกาสของนักลงทุนที่สนใจในโมเดลธุรกิจประเภทนี้โดยธุรกิจการบริการการเดินอากาศนั้นมีการเติบโตตามอุตสาหกรรมการบินและจีดีพีของประเทศ ซึ่งในประเทศกัมพูชานั้น ปริมาณเครื่องบินที่บินผ่านน่านฟ้าและเข้าจอดในสนามบินต่าง ๆ ก็เติบโตขึ้นอย่างต่อเนื่องตามการเติบโตของประเทศและตามความหนาแน่นของจำนวนเครื่องบินที่เข้ามา โดย 39 % ของธุรกิจท่องเที่ยวในประเทศกัมพูชามาจากประเทศจีน กัมพูชาจึงได้รับอานิสงส์จากการความมั่งคั่งของประเทศจีนด้วย

ในปี 2561 กำไรสุทธิ (%) ดูน้อยกว่าค่าเฉลี่ย ในไฟลิ่งได้แจ้งไว้ว่ามีการจ่ายปันผลจาก CATS จึงมีการเสียภาษีเงินได้หัก ณ ที่จ่ายจำนวน 109.89 ล้านบาทไปในปีนั้นนั่นเอง

จากภาพแสดงให้เห็นว่าจำนวนเที่ยวบินขึ้นลงและจำนวนเที่ยวบินที่ผ่านน่านฟ้าในประเทศกัมพูชานั้นเติบโตมาตลอดสอดคล้องกับขนาดจีดีพีของกลุ่มประเทศกำลังพัฒนาในทวีปเอเชีย

และเมื่อเทียบกับจีดีพีของประเทศกัมพูชาเอง จำนวนเที่ยวบินขึ้นลงก็เพิ่มขึ้นเรื่อยๆ ซึ่งเป็นผลดีกับตัวบริษัทเอง

จุดแข็ง : ธุรกิจของ SAV เป็นธุรกิจสัมปทานที่ได้สิทธิ์บริหารแต่เพียงผู้เดียวในกัมพูชา ไม่มีคู่แข่ง อีกทั้งประเทศกัมพูชา เป็นประเทศที่มีการเติบโตของจีดีพีเป็นอันดับต้นๆ ของโลก และยังมีนักท่องเที่ยวที่บินเข้ามาท่องเที่ยวในประเทศกัมพูชาซึ่งมีจำนวนเพิ่มขึ้นอย่างต่อเนื่อง จึงทำให้ธุรกิจนี้ดูน่าสนใจ

จุดอ่อน : เป็นธรรมดาของธุรกิจสัมปทาน ที่เมื่อมีการต่ออายุสัมปทานใหม่ ผู้ต่ออายุสัมปทานจะถูกบีบให้รายได้ลดลง โดยต้องแบ่งรายได้ให้แก่ผู้ให้สัมปทานในสัดส่วนที่เพิ่มขึ้น และอาจมีความเสี่ยงที่อาจจะไม่ได้ต่อสัมปทานหากมีคู่แข่งที่น่าสนใจมากกว่า ในขณะเดียวกันนี้ที่ SAV กำลังยื่นไฟลิ่งมีความเสี่ยงเกี่ยวกับการระบาดอย่างหนักของไวรัส COVID-19 หรือที่เรารู้จักกันในชื่อไวรัสอู่ฮั่น ที่น่าจะเป็นปัจจัยหลักที่ทำให้ปริมาณนักท่องเที่ยวและการเดินทางมีการชะลอตัวไประยะหนึ่ง

เป็นธุรกิจที่น่าสนใจนะครับ กิจการสัมปทานพวกนี้ จะว่าไปก็มีส่วนคล้ายๆ พวกสัมปทานทางด่วน รถไฟฟ้า ที่ถ้าผ่านช่วงเวลาไปจุดหนึ่งจะกำไรไปเรื่อยๆ ยิ่งในประเทศกัมพูชาที่มีการเติบโตทางเศรษฐกิจในอัตราที่สูงขึ้นเรื่อยๆ ยิ่งดูยิ่งน่าสนใจ อย่างไรก็ตามการลงทุนย่อมความเสี่ยง ผู้เขียนต้องการเพียงแนะนำให้รู้จักบริษัทเท่านั้น ลองศึกษาข้อมูลให้ดีก่อนที่จะตัดสินใจลงทุนนะครับ